2020 年下半年虽然疫情持续影响,但是全球 5G 基建仍处于高峰建设阶段。市场普遍认为 PCB 行业具有较强的周期属性,我们认为 PCB 行业下游横跨云管端三大领域,行业整体具备较强的周期平滑能力。具体来看:

云的需求:

随着中美科技战的持续发酵,以及 2020 年以来的疫情刺激,中国以数据中心为代表的新基建正在快速展开。从 2013 年以来,中国 IDC 市场规模增长就一直远超全球 IDC 市场规模增速。中国 IDC 市场规模 CAGR5 大约为 32.9%,而全球 IDC 市场规模 CAGR5 仅为 13.6%,中国 IDC 市场占有率从 2013 年不到15%快速提升到了 2019 年的 35%。中国已经成为规模仅次于北美,成长速度领先的 IDC 市场。

管的需求:

5G 投资在 2019 年起步,我们判断高峰建设期将维持到 2021 年,整个建设周期长达 3 年。与 4G 时代相比,5G 基站的 PCB 无论是数量和单价都有大幅提升。主要原因在于 5G 信号频率更高,这导致 5G 建站密度远高于 4G 基站,并且必须使用高频高速 PCB 材料。除此以外,由于 5G 基站的应用场景还包括了车联网等新兴应用,因此我们判断5G建设相比4G将会新增更多的覆盖场景,这对于整体 5G 建设的建站数量和建设周期都有所提升。

端的需求:

2020 年虽然有疫情影响,但是 5G 换机潮仍然在持续进行。2020 年 8 月后,随着中国大陆 4G 手机入网时间窗口的结束,我们预计 2020 年下半年 5G 销售占比有望超过 80%,这也将推动 FPCB 和 SLP 的下游需求快速增长。

至 2022 年,5G、云服务器、汽车电子等将持续驱动 PCB 发展。未来下游需求呈现几大特点:

对应全球电子产品持续发展,驱动 PCB 产品结构类型持续变化。

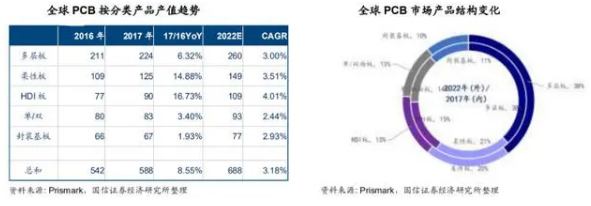

各类产品的应用产值趋势,多层板占比保持较高,柔性板及 HDI 板增速加快。根据 Prismark 数据显示,2017 年全球多层板 PCB 产值为 224 亿美元,占全球PCB 产值 38%,至 2022 年复合增速可达 3.00%,随着汽车电子、通信服务器等需求驱动,多层板继续稳步增长,占比有望进一步提升。

柔性板产值 2017 年为 125 亿,占全球 PCB 产值 22%,全球 HDI 产值为 90 亿美元,占全球 PCB 产值 15%,至 2022 年两者复合增速分别为 3.51 及 4.01%。

柔性板及 HDI 板主要应用于手机及可穿戴设备等小型化电子设备需求,由于电子设备小型化趋势持续,因此对柔性板及 HDI 板的需求保持稳步增长。

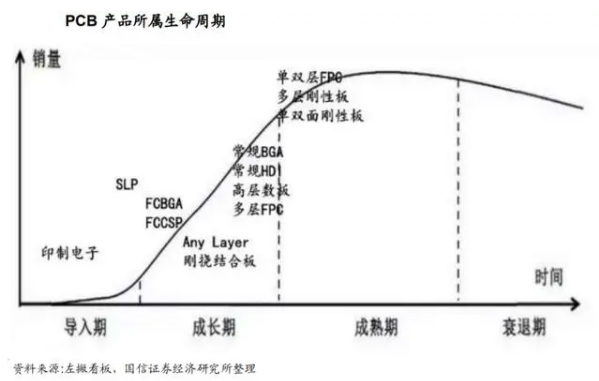

从各类产品的生命周期看,单/双、多层刚性板等处于较为成熟的应用阶段,HDI、高层数板、IC 封装基板等正处于成长期,伴随着电子产品往 5G、可穿戴等应用方向发展,PCB 未来也将向更厚、更细、可变形等趋势发展。

多层板/特种板/难度板 极速打样和小批量工厂

聚创立微信公众号

聚创立微信公众号

粤公网安备 44132202100173号

粤公网安备 44132202100173号